Was die Open Access Studie 2025 über den Sprung von 3,8 auf 8,3 sagt– und warum die meisten Unternehmen ihn noch unterschätzen.

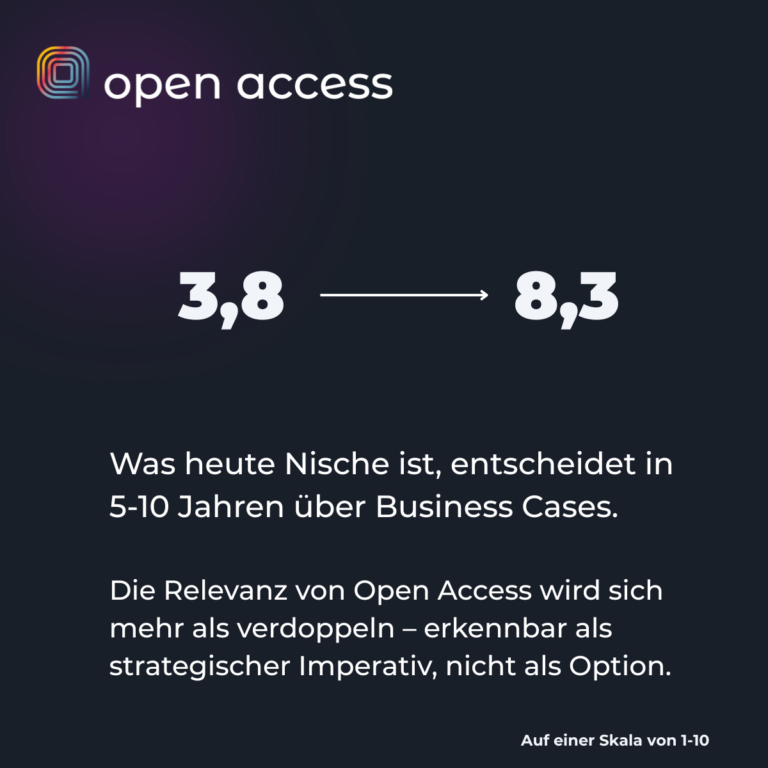

Auf einer Skala von 1 bis 10 schätzen Branchenexpert:innen die heutige Relevanz von Open Access für den deutschen Telekommunikationsmarkt mit 3,8 ein. Die zukünftige Relevanz: 8,3. Das ist mehr als eine Verdopplung – und 100% der 48 in der Open Access Studie 2025 befragten Marktteilnehmer:innen rechnen mit einem Marktwachstum. Zwei Drittel (66%) rechnen sogar mit starkem Wachstum. Diese Zahlen wirken auf den ersten Blick wie eine Prognose unter vielen. Auf den zweiten Blick sind sie etwas anderes: eine geschlossene Aussage des Marktes über sich selbst. Wenn niemand widerspricht, ist das keine Spekulation mehr. Es ist eine Konsens-Erwartung.

Problem: Was hinter der Verdopplung steckt

Der Sprung von 3,8 auf 8,3 klingt abstrakt, solange er als Zahl auf einer Folie steht. Konkret bedeutet er: Was heute noch eine Nischenoption ist – wir lassen einen Drittanbieter unsere Leitung mitnutzen, weil es sich gerade ergibt – wird in fünf bis zehn Jahren zur Voraussetzung dafür, dass sich Business Cases überhaupt noch rechnen.

Die belastbarste Zahl dahinter ist die Prognose aus dem Realistic-Case-Szenario der Studie: Während 2024 nur rund 17% der Glasfaseranschlüsse über Kooperationen vermarktet wurden, soll dieser Anteil bis 2030 auf etwa 38% steigen. In absoluten Zahlen heißt das: aus heute rund 0,9 Millionen Anschlüssen werden bis 2030 rund 5,9 Millionen – über sechs Mal so viele.

Das ist kein gradueller Wandel. Das ist eine strukturelle Verschiebung. Wer heute keine Prozesse, Plattformen und organisatorische Rollen für Open Access aufbaut, wird in fünf Jahren in genau der Marktphase einsteigen müssen, in der der Eintrittspreis am höchsten ist – weil Standards dann gesetzt sind und Plattformwahl auf wenige Anbieter konsolidiert wurde.

Warum gerade jetzt?

Drei Trends greifen ineinander, die das Tempo erklären:

- Die Vertriebslücke ist offensichtlich. Mitte 2025 lag die Glasfaser- Ausbauquote (Homes Passed) bei 52,8% – die Leitungen liegen also in mehr als jedem zweiten Straßenzug. Aktiviert (Take-up-Rate) sind aber nur 27% davon. Die Infrastruktur läuft dem Vertrieb davon. Open Access ist die strukturelle Antwort: Mehr Anbieter auf derselben Leitung bedeutet mehr Vertrieb, ohne mehr Tiefbau.

- Die Kapitalkosten steigen. Wer seine Tiefbauinvestition über Eigenvermarktung allein refinanzieren muss, wartet länger auf den Break- Even, als die heutige Zinslandschaft hergibt. Kooperationen verkürzen die Amortisation – das sehen besonders Stadtwerke und regionale Anbieter zunehmend so.

- Die großen Nachfrager sind schon da. Deutsche Telekom, Vodafone und 1&1 sind bereits in mehreren Aggregator-Plattformen integriert. Wer als regionaler Netzbetreiber für sie als Wholesale-Anbieter sichtbar werden will, muss in deren Anbindungslogik einzahlen – das ist keine Frage des Wollens mehr.

Lösungsraum: Drei Fragen, die jedes Unternehmen jetzt beantworten muss

Die Studie leitet drei strategische Fragen ab, an denen jedes TK-Unternehmen sich messen muss. Sie klingen einfach – aber wer sie nicht klar beantwortet, baut blind:

- Welches Geschäftsmodell passt zur Ausgangssituation? NetCo (passive Infrastruktur, stabiler Cashflow), OpCo (aktiver Netzbetrieb, Skaleneffekte), ServCo (Endkundengeschäft, Marketing-Fokus) – oder eine hybride Form? Die Wahl bestimmt, welche Prozesse, IT-Systeme und Personalprofile in den nächsten drei Jahren aufgebaut werden müssen.

- Wie lässt sich die daraus entstehende IT-Komplexität durch Make-or-Buy- Entscheidungen reduzieren? Wer alles selbst baut, baut langsam und teuer. Wer alles einkauft, wird vom Plattformanbieter abhängig. Die Balance ist die eigentliche Strategiearbeit.

- Welche Plattform unterstützt die gewählte Rolle am besten? Die Studie erwartet, dass sich der Plattformmarkt auf maximal drei bis fünf Anbieter konsolidiert. Die Wahl heute ist die Pfadabhängigkeit morgen.

Was das praktisch heißt

Drei Hinweise, die sich aus der Datenlage direkt ableiten lassen:

Wer noch keine NetCo/OpCo/ServCo-Diskussion intern geführt hat, hat sie um mindestens zwei Jahre verpasst. Die Trennung zwischen Netz und Dienst wird von den befragten Expert:innen mit einer Zustimmung von 6,9 von 10 Punkten erwartet – das ist keine vage Mehrheit, das ist eine deutliche Richtung.

Wer in den nächsten 18 Monaten keine Plattformentscheidung trifft, wird

sie unter Zeitdruck treffen.

Bereits 60% der befragten Unternehmen

Seite von 27 36

nutzen heute Plattformen aktiv, weitere 20% planen es. Nur 20% verzichten

– diese Gruppe verliert sukzessive an Verhandlungsmacht.

Wer als kleinerer Anbieter glaubt, die Entwicklung ignorieren zu können,

irrt:

67% der lokalen Anbieter nennen bereits hohe Anfangsinvestitionen als

Haupthindernis. Aus „abwarten“ wird hier schnell „nicht mehr mitspielen

können“.

Fazit

Open Access ist nicht mehr das Thema einer Arbeitsgruppe oder eines Innovationspapiers. Es ist das Betriebssystem, auf dem der deutsche Glasfasermarkt der nächsten Dekade laufen wird. Die Verdopplung der Relevanz von 3,8 auf 8,3 ist nicht der Anfang einer Diskussion – sie ist die Eintrittskarte für die nächste Marktphase. Wer dabei sein will, wenn der Anteil der Kooperationsmodelle bis 2030 auf 38% steigt, fängt jetzt an, die drei Fragen oben zu beantworten. Alles andere ist Zeitkauf.

Über die Studie: Die Open Access Studie 2025 basiert auf 48 Experteninterviews mitDiensteanbietern, Infrastrukturbetreibern und Plattformanbietern (Jan–Mai 2025). Herausgegeben von Böcker Ziemen in Kooperation mit Digpro, conology und m3management consulting. Das vollständige Whitepaper steht auf openaccess-studie.dezum Download bereit.